Schuldenregulierungsverfahren

Das Schuldenregulierungsverfahren (kurz: SRV) ist ein Verfahren des österreichischen Insolvenzrechts. Umgangssprachlich wird es oft als Privatkonkurs bezeichnet. Seit 1995 gibt es in Österreich diese Möglichkeit der Entschuldung für Privatpersonen. Ziel des Verfahrens ist es, redlichen und motivierten Schuldnern die realistische Chance auf einen wirtschaftlichen Neubeginn zu geben. Das Schuldenregulierungsverfahren wurde zuletzt 2017 und 2021 umfangreich novelliert.

Geschichte und Bedeutung

Der Privatkonkurs (Insolvenzrecht für Verbraucher; gerichtliches Schuldenregulierungsverfahren) wurde 1995 in Österreich eingeführt. Die Grundidee des Privatkonkurses: Schuldner zahlen über einen bestimmten Zeitraum jene Beträge, die für sie leistbar sind. In dieser Zeit soll nur eine bescheidene, aber menschenwürdige Lebensführung möglich sein. Dafür sind Schuldner bei Einhaltung der vereinbarten Zahlungen und sonstigen Pflichten nach Ablauf des Verfahrens wieder schuldenfrei (=Restschuldbefreiung). Die Gläubiger erhalten – wenn möglich – einen Teil ihrer Schulden zurück, auf den Rest müssen sie verzichten. Ziel des gerichtlichen Schuldenregulierungsverfahrens ist also, redlichen und motivierten Schuldnern die realistische Chance auf einen wirtschaftlichen Neubeginn zu geben.

Schuldner können sich im Privatkonkurs über einen Zahlungsplan oder über ein Abschöpfungsverfahren entschulden. Vorrangig ist den Gläubigern ein zulässiger Zahlungsplan anzubieten. Lehnen die Gläubiger einen solchen Zahlungsplan aber ab, kommt es in der Regel zu einem Abschöpfungsverfahren. In etwa zwei Drittel aller Fälle wird ein Zahlungsplan angenommen, in einem Drittel wird ein Abschöpfungsverfahren eingeleitet.[1]

Bis Ende Oktober 2017 galt im Privatkonkurs die Verfahrensdauer von sieben Jahren. Für das Erreichen der Restschuldbefreiung im Abschöpfungsverfahren mussten mindestens 10 % der Schulden zurückbezahlt werden (die sogenannte Mindestquote). Durch das Insolvenzrechtsänderungsgesetz trat am 1. November 2017 eine Reform der Insolvenzordnung in Kraft.[2] Hierdurch wurden im Abschöpfungsverfahren die Mindestquote abgeschafft und die Verfahrensdauer auf fünf Jahre verkürzt.

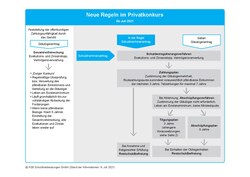

Im Juli 2021 traten zwei Reformen in Kraft, die Schuldeneintreibung und Privatkonkurs betreffen: Mit der Exekutionsrechtsnovelle (GREx)[3] wurde die Exekutionsordnung umfassend reformiert. Die Reform hat zum Ziel, die Effizienz von Exekutionsverfahren zur Hereinbringung offener Forderungen zu steigern und die Schnittstellen zum Insolvenzrecht zu verbessern. Die Novelle ist seit 1. Juli 2021 in Kraft.[4]

Die Insolvenzrechtsnovelle (RIRUG)[5] setzt eine EU-Richtlinie um, die vorschreibt, dass sich Selbstständige innerhalb von drei Jahren entschulden können. Die Möglichkeit dazu wird grundsätzlich auch Privatpersonen, die Schulden haben, gegeben. Für diese ist die Verkürzung auf drei Jahre Entschuldungsdauer allerdings bis 2026 befristet. Die Novelle ist seit 17. Juli 2021 in Kraft.[6]

Durch steigende Schuldenlasten wird die Finanzierung von Privatkonkursen tendenziell schwieriger.[7] Fundierte Daten zur Gesamtzahl der verschuldeten Menschen in Österreich liegen nicht vor.[7]

Verfahrensablauf

Zu den Voraussetzungen, um einen Privatkonkurs eröffnen zu können, zählen die tatsächliche Zahlungsunfähigkeit des Schuldners sowie die Verpflichtung, keine neuen Schulden zu machen. Der Antrags- und Verfahrensablauf eines Privatkonkurses ist in der Insolvenzordnung geregelt.[8] Zuständig sind zumeist die Bezirksgerichte.

Der Versuch eines außergerichtlichen Ausgleichs vor der Insolvenzeröffnung ist seit der Reform im Jahr 2017 nicht mehr verpflichtend. Ein außergerichtlicher Ausgleich verlangt die Zustimmung aller Gläubiger: Diese verzichten auf einen Teil ihrer Forderungen, Schuldner bezahlen die vereinbarte Quote sofort oder in Raten und werden danach von ihren restlichen Schulden befreit. Der außergerichtliche Ausgleich entspricht inhaltlich in vielen Punkten dem gerichtlichen Privatkonkurs, nur wird er „außerhalb des Gerichtes“ verhandelt und abgeschlossen.

Insolvenzeröffnung und Vermögensverwertung

Nach der Insolvenzeröffnung kommt es zu einer Vermögensverwertung. Sämtliches Vermögen der Schuldner (Haus, Auto, Sparbuch etc.) wird verwertet. Exekutionen und Zinsen werden gestoppt. Die Insolvenzdatei wird in der Ediktsdatei veröffentlicht.

Zahlungsplan

Der Schuldner muss den Gläubigern einen Zahlungsplan anbieten, der seiner Einkommens- und Vermögenslage in den folgenden drei Jahren entspricht. Die maximale Dauer der Quotenzahlungen darf sieben Jahre nicht überschreiten. Der Zahlungsplan gilt als angenommen, wenn die Mehrheit der Gläubiger zustimmt. Die Schuldner sind bei Einhaltung der vereinbarten Zahlungen und Erfüllung gesetzlicher Kriterien wieder schuldenfrei. Gläubiger erhalten einen Teil ihrer Forderungen zurück. Bezieht der Schuldner in diesem Zeitraum voraussichtlich kein pfändbares Einkommen oder übersteigt dieses das Existenzminimum nur geringfügig, so braucht er nach § 194 IO keine Zahlungen anzubieten.

Abschöpfungsverfahren

Wird der Zahlungsplan von den Gläubigern abgelehnt, ist eine Entschuldung – auch gegen den Willen der Gläubiger – im Abschöpfungsverfahren möglich. Seit der Insolvenzrechtsnovelle 2021 (RIRUG) gibt es zwei Varianten dafür. Diese unterscheiden sich in ihrer Dauer, nicht aber im Verfahrensablauf. Der Tilgungsplan dauert drei Jahre und ist nur unter besonderen Voraussetzungen möglich. Der Abschöpfungsplan dauert fünf Jahre.

Im Abschöpfungsverfahren wird ein Treuhänder bestellt und für die Dauer von drei oder fünf Jahren der pfändbare Teil des Einkommens einbehalten. Danach erfolgt die Restschuldbefreiung. Auch eine Entschuldung ohne Rückzahlung ist möglich, wenn kein pfändbares Einkommen zur Verfügung steht. Es müssen jedoch mindestens die Verfahrenskosten bezahlt werden. Außerdem müssen sie dem Gericht und dem Treuhänder zu vom Gericht festgelegten Zeitpunkten über die Bemühungen um eine Erwerbstätigkeit berichten, wenn sie über kein pfändbares Einkommen verfügen. Unterbleibt die Auskunft, hat das Gericht eine Nachfrist von 14 Tagen zur Äußerung einzuräumen.

Während des Abschöpfungsverfahrens ist der Schuldner an gewisse Obliegenheiten (Pflichten) gebunden. Er muss unter anderem einer angemessenen Erwerbstätigkeit nachgehen, dem Treuhänder und dem Gericht Wechsel seiner auszahlenden Stellen melden, keine neuen Schulden eingehen und beispielsweise Erbschaften und Glücksspielgewinne herausgeben. Hält sich der Schuldner nicht daran, kann ein Insolvenzgläubiger die Verfahrenseinstellung beantragen.

Siehe auch

Weblinks

Einzelnachweise

- ↑ Schuldenreport 2023: Eröffnete Privatkonkurse. ASB Schuldnerberatungen GmbH, 2. Mai 2023, abgerufen am 4. Mai 2023.

- ↑ Bundesgesetzblatt für die Republik Österreich, Ausgegeben am 31. Juli 2017, Teil I (PDF), auf ris.bka.gv.at

- ↑ RIS - BGBLA_2021_I_86 - Bundesgesetzblatt authentisch ab 2004. Abgerufen am 4. Mai 2023.

- ↑ Informationsblatt zu gesetzlichen Änderungen 2021. ASB Schuldnerberatungen GmbH, 24. August 2021, abgerufen am 4. Mai 2023.

- ↑ RIS - BGBLA_2021_I_147 - Bundesgesetzblatt authentisch ab 2004. Abgerufen am 4. Mai 2023.

- ↑ Privatkonkurs: Für wen gelten neue Regelungen? - Schuldenberatung. Abgerufen am 4. Mai 2023.

- 1 2 Teuerung: Schuldenfalle schnappt schneller zu. orf.at, 6. Mai 2024, abgerufen am 6. Mai 2024.

- ↑ Bundesgesetz über das Insolvenzverfahren (Insolvenzordnung – IO), auf ris.bka.gv.at

License Information of Images on page#

| Image Description | Credit | Artist | License Name | File |

|---|---|---|---|---|

| Die Darstellung beschreibt die seit 2021 gültigen Regelungen im Privatkonkurs | Eigenes Werk | ASB Schuldnerberatungen |

| Datei:Verfahrensablauf im Privatkonkurs seit 2021.pdf |