E-Autos: Ohne Subventionen in der Nische#

Der positive Klimaeffekt wird nicht so hoch ausfallen, wie es Befürworter dieser teuren Art der CO2-Vermeidung erhoffen.#

Von der Wiener Zeitung (19. Jänner 2020) freundlicherweise zur Verfügung gestellt

Von

Eric Heymann

Foto: © Martin Joppen.

Die Automobilindustrie steht vor drei großen Herausforderungen:

Die erste ist die globale Konjunkturschwäche in Folge von Handelskonflikten. Seit mehreren Monaten schrumpft die Pkw-Nachfrage in allen drei großen Automärkten (China, USA, EU). In der Folge sinken Produktion und Kapazitätsauslastung, die Renditen in der Branche geraten unter Druck. Ein konjunkturell bedingter Beschäftigungsrückgang ist zu erwarten oder hat bereits eingesetzt. Konjunkturschwankungen sind für den Sektor nicht neu und im Durchschnitt zu verkraften, zumal für 2020 eine moderate Belebung der globalen Nachfrage zu erwarten ist. Die Talsohle könnte bereits erreicht sein.

Zweitens investiert die Branche in Technologien für ein vernetztes, (teil)autonomes sowie möglichst stau- und unfallfreies Fahren. Das "digitale Auto" nimmt allmählich Gestalt an. Die Nutzung ändert sich: Carsharing und Ridesharing werden bedeutsamer, vor allem in Städten. Der Wettbewerb durch bisher branchenfremde Unternehmen etwa aus dem IT-Sektor oder der Datenwirtschaft nimmt zu. Wesentlicher Treiber für diesen strukturellen Technologiewandel sind Marktkräfte und nicht etwa staatlicher Zwang - im Gegenteil: Die Regulierung hinkt teils den technologischen Möglichkeiten hinterher.

Die dritte und wohl größte Herausforderung liegt im Wandel der Antriebstechnologien, der bisher in erster Linie durch staatliche Regulierung (CO2-Grenzwerte) und weniger durch Marktkräfte herbeigeführt wird. In der Regel sind noch Subventionen nötig, um höhere Marktanteile zu erzielen. Insofern ist die Autoindustrie in gewissem Sinne durch Regulierung gezwungen, neuartige Fahrzeuge auf den Markt zu bringen, die den Großteil der Kunden noch nicht ausreichend überzeugen.

2030 wäre ein Anteil von mindestens 30 Prozent nötig#

Das Auto steht seit Jahrzehnten im Fokus umwelt- und klimapolitischer Regulierung. Zu nennen sind etwa Steuern auf Kraftstoffe und das Halten von Fahrzeugen oder Abgasnormen. Bei den Emissionen sieht die EU bis 2030 eine Senkung der CO2-Grenzwerte um 50 Prozent gegenüber 2018 vor: Spätestens 2021 dürfen die durchschnittlichen CO2-Emissionen aller neu zugelassenen Pkw in der EU nur noch 95 g/km betragen. Bis 2030 müssen sie um weitere 37,5 Prozent gegenüber 2021 sinken, mit einem Zwischenziel von minus 15 Prozent bis 2025. Das Limit von 59 g/km für 2030 entspricht einem Benzinverbrauch von 2,6 Litern auf 100 Kilometer.

2018 lag der EU-Flottendurchschnitt bei den Neuzulassungen bei 120,6 g/km, wobei für einzelne Hersteller verschiedene Grenzwerte gelten. In den vergangenen zwei Jahren stiegen die durchschnittlichen Emissionen - gegen den langfristigen Trend - leicht an.

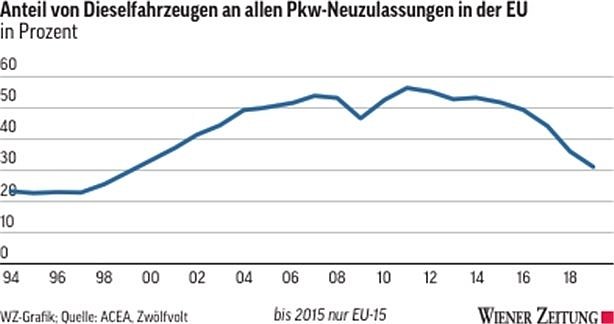

Das lag unter anderem am deutlichen Rückgang der Dieselneuwagen - die tendenziell einen geringeren CO2-Ausstoß als Benziner haben - im Zuge des Dieselskandals, wegen strengerer Regulierung in vielen Ländern und durch die Diskussion um Fahrverbote. 2015 lag ihr Anteil an den Neuzulassungen in der EU bei 51,5 Prozent, 2018 sank er auf 35,9 Prozent, Tendenz sinkend.

Wird 2021 das Emissionsziel von 95 g/km verfehlt - was sich immer mehr abzeichnet -, drohen Strafzahlungen von 95 Euro je Gramm über dem spezifischen Zielwert für jedes verkaufte Fahrzeug. Verkauft also ein Hersteller eine Million Pkw pro Jahr und verfehlt seinen CO2-Grenzwert um 5 g/km, beträgt die Strafzahlung 475 Millionen Euro.

In den drei Jahren seit 2018 bis 2021 müssten die CO2-Emissionen im Flottendurchschnitt mit mehr als 21 Prozent prozentual genauso stark sinken wie im gesamten Zeitraum 2008 bis 2018. Dies scheint aus heutiger Sicht - um es vorsichtig auszudrücken - sehr ambitioniert, zumindest für den Durchschnitt aller Hersteller. Einzelne dürften ihre Zielvorgabe durchaus erfüllen. Erforderlich sind dafür enorme Investitionen in kleinere, aber leistungsfähige Motoren, in die Gewichtsreduktion und natürlich in die Elektrifizierung des Antriebsstrangs.

Foto: pixabay.com

Bei einem Neuzulassungsanteil der E-Autos von 10 bis 15 Prozent kann die Branche als Ganze Strafzahlungen vermeiden - zuletzt betrug er allerdings in der EU nur 2,6 Prozent. Damit hat er sich zwar gegenüber 2015 mehr als verdoppelt, E-Mobilität bleibt aber noch ein Nischenphänomen, auch außerhalb Europas: Reine E-Autos und Plug-in-Hybride machten zuletzt laut jüngst verfügbaren Zahlen (2018) weltweit zusammen nur 2 Prozent der Neuzulassungen aus. Bis 2030 müsste der Anteil in der EU auf 30 bis 50 Prozent steigen, um den angestrebten CO2-Grenzwert zu erreichen.

Faktisch sind E-Autos keine Null-Emissionsfahrzeuge#

Reine E-Autos gelten laut Regulierung als emissionsfrei - CO2-Emissionen durch die Stromerzeugung bleiben unberücksichtigt. Auch Plug-in-Hybride verzeichnen - basierend auf dem gültigen Prüfzyklus - niedrige Verbrauchswerte und damit CO2-Emissionen, obwohl sie nur relativ kurze Strecken rein elektrisch zurücklegen können und ihr Verbrennungsmotor teils recht hohe Emissionen verursacht. Zudem gibt es zunächst Bonusregelungen: Pkw, die laut Prüfzyklus weniger als 50 g/km emittieren, dürfen im Jahr 2020 doppelt aufs Flottenziel angerechnet werden, 2021 um das 1,67-Fache und 2022 um das 1,33-Fache; danach läuft der Bonus aus. Zudem können Hersteller auch über 2021 hinaus ihre Flottenemissionen zusammen ausweisen, um so die CO2-Vorgaben zu erreichen. Trotz allem steht der Branche ein erster ernsthafter Lackmustest bevor.

Viele Akteure in Politik, Medien, NGOs und Autoindustrie betonen die Vorzüge der E-Mobilität und die bessere CO2-Bilanz. Tatsächlich attestieren die meisten Studien E-Autos über die gesamte Wertschöpfungskette und den gesamten Lebenszyklus eine bessere Klimabilanz als ähnlich ausgestatteten Verbrenner. Bei Herstellung (inklusive Rohstoffgewinnung für Batterien) und Recycling fallen zwar höhere Emissionen an, im reinen Fahrbetrieb sind sie jedoch vor allem dann überlegen, wenn der Strom zu einem nennenswerten Teil aus erneuerbaren Energien stammt. Der Vorteil der E-Mobilität in Sachen Emissionen ist bei weitem nicht so groß, wie es viele Unterstützer behaupten oder sich zumindest erhoffen. So fällt die CO2-Bilanz oft erst bei einer sehr hohen Fahrleistung besser aus als bei Verbrennern. Dies ist aus Sicht des Klimaschutzes natürlich paradox. Faktisch sind E-Autos jedenfalls keine Null-Emissionsfahrzeuge. E-Mobilität bleibt eine sehr teure Art der CO2-Vermeidung.

Die staatliche Förderung ist ein weiteres Beispiel für den fehlenden Fokus auf kosteneffizienten Klimaschutz. Rund um die Energie- und Mobilitätswende entstehen immer mehr Subventionstatbestände. Reine E-Autos und Plug-in-Hybride kommen derzeit nur bei starker Subventionierung auf nennenswerte Marktanteile. Das Paradebeispiel ist Norwegen, wo sie in den ersten drei Quartalen 2019 einen Anteil an den Neuzulassungen von knapp 56 Prozent erreichten. Hier gibt es massive Steuererleichterungen, Vergünstigungen beim Ladestrom, niedrigere Mautsätze und andere Privilegien, und der Staat fördert den Ausbau der Ladeinfrastruktur. Freilich ist Norwegen nicht zuletzt dank des Rohöl- und Erdgasexports sehr wohlhabend und kann sich solche Subventionen und Investitionen leichter leisten als andere Staaten. Zudem sorgen die Topografie und die geringe Bevölkerungsdichte dafür, dass die Wasserkraft als CO2-arme sowie recht gut regel- und speicherbare Technologie den Großteil des norwegischen Strombedarfs abdeckt, weshalb die E-Mobilität dort tatsächlich eine gute Klimabilanz aufweist. Solche Voraussetzungen haben jedoch nur wenige Länder.

Der Marktanteil hängt von den Subventionen ab#

In den Niederlanden (11,5 Prozent Anteil in den ersten drei Quartalen 2019) zeigte sich, dass Änderungen des Subventionsregimes ein erhebliches regulatorisches Risiko bergen. So sank nach dem Auslaufen eines staatlichen Förderprogramms der Hybridabsatz von knapp 40.000 Einheiten im Jahr 2015 auf nur noch etwa 3.200 im Jahr 2018. Nun werden reine E-Autos stärker gefördert, deren Anteil an den gesamten Neuzulassungen strombasierter Fahrzeuge im selben Zeitraum von 9 auf 90 Prozent stieg - entsprechend umgekehrt war die Entwicklung bei den Hybriden.

Auch in China, wo der Anteil der E-Autos 2018 mit 4,5 Prozent knapp doppelt so hoch war wie 2017, gibt es diverse Förderinstrumente wie Kaufprämien, Steuervergünstigungen oder Privilegien im Straßenverkehr. Der Staat unterstützt auch den Aufbau der Ladeinfrastruktur, in manchen Regionen sind zugleich die Gebühren für die Zulassung von Benzinern deutlich gestiegen. Eine jüngste Senkung der staatlichen Förderung für E-Autos hatte einen Nachfragerückgang zur Folge. In China gilt seit 2019 eine 10-Prozent-Quote für E-Autos mit einem Punktesystem: Hersteller mit einem geringeren Verkaufsanteil können Punkte von anderen mit einem höheren Anteil erwerben. Eine wichtige Rolle spielen industriepolitische Überlegungen: Bei den Verbrennern ist der Rückstand auf die ausländische Konkurrenz groß. Ein auf E-Mobilität basierender chinesischer Industriezweig hingegen kann von Beginn an wettbewerbsfähig sein. Die E-Mobilität trägt auch zur Reduktion der Luftverschmutzung in den Städten bei. Allerdings erzeugt China 66 Prozent seines Stroms mit Kohle, was die CO2-Bilanz von E-Autos verschlechtert.

In Brasilien, Indien, Mexiko oder Südafrika wiederum spielt die E-Mobilität kaum eine Rolle. Sie sind zwar Produktionsstandorte, dabei dominieren jedoch fast ausschließlich ausländische Hersteller. Insofern gibt es kein Motiv, eine "heimische" Autoindustrie mit Fokus auf E-Mobilität zu protegieren. Auch im Osten Europas liegt der Anteil an den Neuzulassungen meist unter 1 Prozent.

Ein Schwarz-Weiß-Denken in Bezug auf Vor- und Nachteile#

Aus Kundensicht überwiegen bei E-Autos trotz unbestrittener Vorteile - niedrigeren lokalen Schadstoff- und Lärmemissionen, besseren Fahreigenschaften, geringerem Wartungsaufwand - noch immer die Nachteile. Zwar näherten sich in der Oberklasse die Verkaufspreise für E-Autos und Verbrenner an. Im Volumensegment jedoch sind die Preisunterschiede (ohne Berücksichtigung etwaiger Subventionen) häufig noch groß. Zu nennen sind ferner unzureichende Ladeinfrastruktur, lange Ladezeiten, relativ niedrige Reichweite, Haltbarkeit der Batterie oder Wiederverkaufswert. Unterschiedliche Abrechnungs- und Preissysteme an öffentlichen Ladestationen können für Verdruss sorgen. Natürlich sind nicht alle Nachteile für einzelne potenzielle Autokäufer relevant. In Summe sind sie jedoch maßgeblich für die Kaufzurückhaltung.

In Bezug auf Vor- und Nachteile wäre weniger Schwarz-Weiß-Denken wünschenswert. Für viele private und gewerbliche Nutzer sind E-Autos schon heute eine praktikable und (unter Berücksichtigung von Subventionen) durchaus wirtschaftliche Alternative, etwa im städtischen Lieferverkehr oder bei Zweitwagen mit Lademöglichkeit daheim oder am Arbeitsplatz. Man sollte aber akzeptieren, dass dies nicht für alle Kundengruppen gilt. Wer täglich mehrere hundert Kilometer unterwegs ist oder keine Lademöglichkeit in Wohnortnähe hat, wird kaum umsteigen. Und man sollte auch akzeptieren, dass die Anschaffung eines Autos für die meisten Privathaushalte eine große finanzielle Belastung bedeutet. Offen bleibt, wann das E-Auto den durchschnittlichen Kunden auch ohne Subventionen überzeugt.